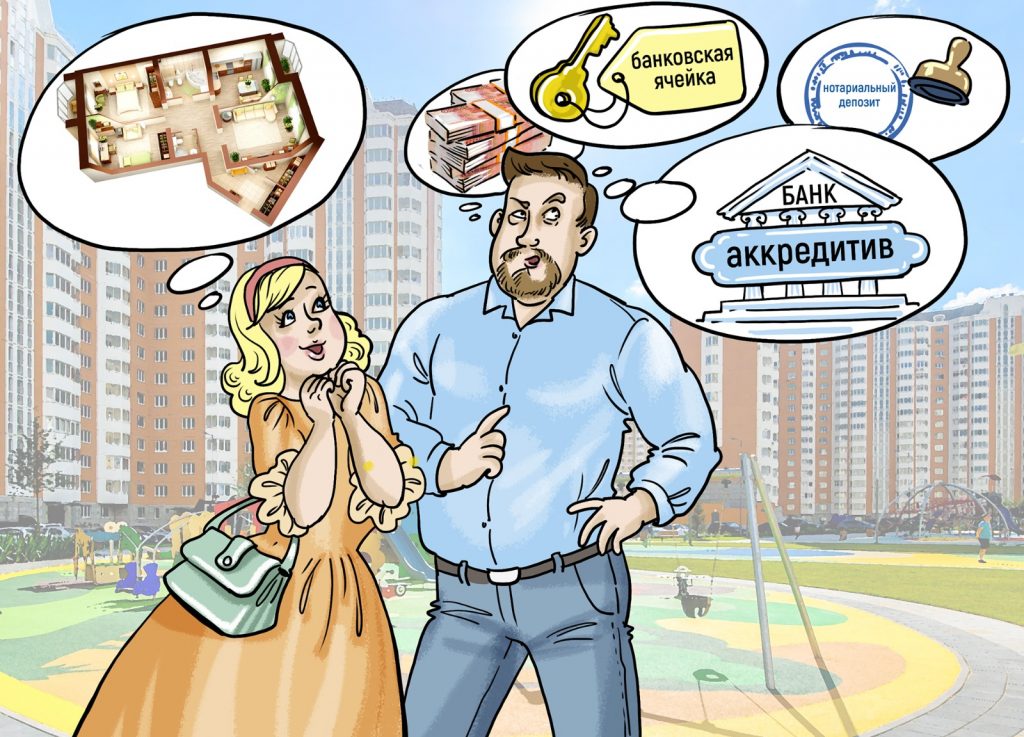

Депозит нотариуса

— Есть несколько способов провести расчёты, которые позволяют обезопасить интересы всех участников сделки. Остановимся на каждом из них в отдельности, — рассказывает Борис Кулик, начальник отдела финансового просвещения Управления по связям с общественностью ГУ Банка России по ЦФО. Один из способов расчёта — депозит нотариуса. — Нотариус размещает деньги в банке на публичном депозитном счёте. За его использование взимается комиссия — как правило, 0,5% от хранящейся на нём суммы. После того как Росреестр зарегистрирует переход права собственности и на руках у продавца будет документальное тому подтверждение, нотариус передаст ему деньги, — поясняет Борис Кулик.

Данный вид депозита — один из самых безопасных, так как на нотариуса возложена обязанность отслеживать финансовое состояние банка, в котором открыт депозитный счет, и в случае ухудшения финансового положения нотариус обязан перевести всю сумму без ограничений на депозит в другую кредитную организацию.

— Если же с самим нотариусом что-то случится, Федеральная нотариальная палата передаст его депозитный счёт другому нотариусу, который выполнит перед всеми клиентами обязательства до конца, — отмечает эксперт Банка России. Такой вид расчётов можно использовать при покупке не только квартиры, но и машины, произведений искусства, ювелирных украшений.

Аккредитив

Ещё один распространённый способ расчётов при сделках с недвижимостью — аккредитив.

— Покупатель открывает счёт и вносит на него сумму, которую надо отдать продавцу. Банк выдаёт безотзывный аккредитив. Росреестр регистрирует право собственности на квартиру, продавец предъявляет аккредитив и выписку из единого Госреестра прав в банк и получает деньги, — говорит эксперт.

Но следует учитывать, что при отзыве лицензии у банка можно вернуть лишь часть денег — до 1,4 млн рублей, а оставшуюся часть можно получить только в процессе банкротства кредитной организации, что может занять длительное время. Также стоит учитывать, что процедура открытия аккредитива тоже требует затрат времени и денег на комиссию банка. Кроме того, продавец может не согласиться на использование аккредитива, поскольку это затянет процесс получения денег.

Банковская ячейка

Кроме депозита нотариуса и аккредитива, есть ещё два способа провести платежи при покупке квартиры без особого риска.

— Первый — банковская ячейка. Покупатель, продавец и банк заключают трёхсторонний договор аренды банковской ячейки. После того, как деньги помещены в ячейку, один ключ остаётся у продавца, второй — в банке. Как только продавец приносит все необходимые бумаги, банк позволяет забрать из ячейки деньги, — поясняет эксперт Банка России.

К тому же в отличие от аккредитива при отзыве лицензии у банка деньги из ячейки можно забрать полностью, никаких ограничений нет. Но следует знать, что если заключается просто договор аренды ячейки, то ответственность за содержимое лежит на арендаторе. А это значит, что, если в пачках банкнот случайно окажется несколько фальшивых, разбираться придётся напрямую с покупателем, что не всегда просто, а главное — не быстро. Избежать этого можно, заключив за дополнительную плату договор ответственного хранения — в таком случае банк примет деньги по описи, пересчитает и проверит подлинность.

Эскроу-счёт

И ещё один способ: счёт эскроу — механизм, который гарантирует безопасность и надёжность при покупке недвижимости. Обычно счёт эскроу используется при покупке строящегося жилья.

— Дольщик открывает счёт эскроу в банке, который входит в соответствующий реестр, размещённый на сайте Банка России, и вносит деньги по договору, — рассказывает Борис Кулик. — Застройщик получает доступ к деньгам только после окончания строительства и сдачи дома в эксплуатацию. Для возведения застройщик может использовать свои или заёмные средства. Если у застройщика возникнут проблемы с завершением строительства, покупатель сможет забрать все деньги.

Приобретая жильё на вторичном рынке, покупатель должен положить деньги на счёт эскроу, а продавец может получить их только после того, как предоставит документ, подтверждающий переход права собственности. Важно, что государство страхует эти средства на счетах эскроу до 10 млн рублей в обоих случаях.